咨询热线:021-80312898

咨询热线:021-80312898

点击上方蓝字关注我们

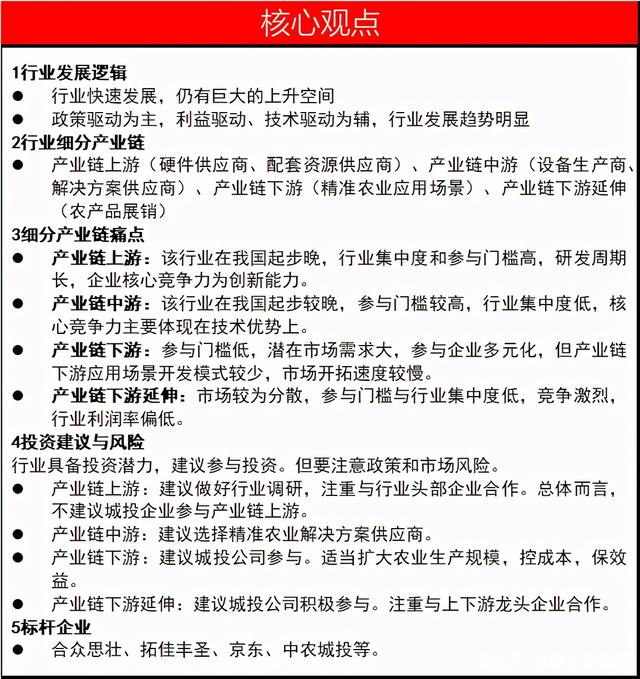

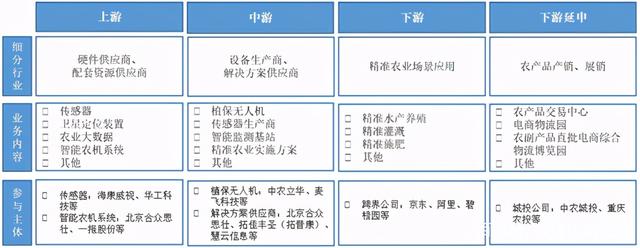

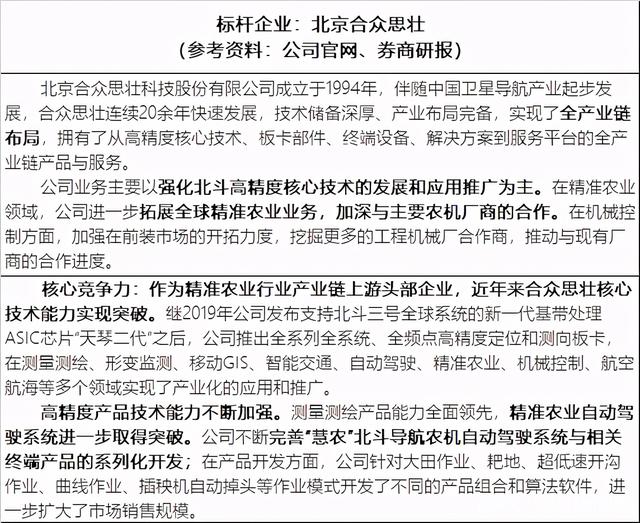

经济的快速发展,耕地被占用现象越来越突出,尽管国家出台了一系列的政策来保障耕地平衡,但随着我国人口基数的不断增加,对农产品的需求量越来越大,如何在有限的土地上种出更多的粮食成为当前亟待解决的问题,而精准农业的出现,有效的解决了此类问题,在增加土地产出的同时,也减少了成本的投入。 在我国乡村振兴战略中,推进农业现代化成为乡村发展的重要抓手,精准农业也在乡村振兴战略政策的推动下迎来了快速发展时期。从城投企业的角度来看,尤其是在当前业务范围已涉及到农业板块的城投公司来说,精准农业行业具有良好的投资前景。 01 行业发展逻辑 精准农业是指在农业适度规模化生产的基础上运用遥感技术(RS)、地理信息系统技术(GIS)、全球定位系统技术(GPS)、传感器技术、物联网技术等现代化技术手段,实现对农作物的耕种过程、长势、受灾等情况的精准控制与监测,在通过运用数据分析系统为农业生产经营者提供相应的解决策略。精准农业技术的应用可以快速的帮助农业生产经营者了解农作物耕种、生长、收获中所遇到的问题,并提供相应的决策,使得农田的投入产出达到最优化,能够在一定程度上减少化肥农药的使用,降低对农业环境的污染,实现农业的可持续发展。 1.1政策驱动行业快速发展 我国是一个农业大国并非农业强国,2019年全国农业总产值7.04万亿元,而精准农业产值仅100多亿,占比极低,精准农业行业发展空间巨大。从行业发展历程上来看,政策驱动是精准农业快速发展的核心驱动力。 政策驱动为精准农业发展提供先决条件。2016年,国务院颁布《关于农村土地所有权承包权经营权分置的办法》,实现了土地所有权、承包权、经营权的分置;2018年中央一号文件《关于实施乡村振兴战略的意见》中强调,进一步完善农村土地“三权分置”制度,在依法保护农村集体土地所有权和农户土地承包权的前提下,平等保护土地经营权。“三权分置”制度有效的解决了从农业转移到其他产业工作的农民不敢将自己的土地流转给他人耕作的问题,使得农田的流转有法可依,有规可循,为进一步推进农业规模化生产打下了坚实的基础,同时也为精准农业的发展夯实了基础。 政策驱动精准农业行业加速发展。当前我国经济发展进入新常态,新时期对农业提出更高的要求,国家在政策上也提出了要加快推进农业现代化。例如2020年中央一号文件《中共中央、国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见》提出依托现有资源建设农业农村大数据中心,加快物联网、大数据、区块链、人工智能、第五代移动通信网络、智慧气象等现代信息技术在农业领域的应用。农业现代化的推进,进一步推动了精准农业行业发展。 1.2多方利益诉求,推动行业快速发展 精准农业所生产的绿色、有机农产品其市场消费主体为城市居民,城市居民的消费观念升级驱动着精准农业的快速发展。 随着我国经济进入新常态,消费需求逐步成为主体,在2018年我国人均GDP超过1万美元后,居民的日常消费需求已由原来的“吃的饱、穿得暖”转变为“吃的健康、安全、放心”,当前我国农业生产中化肥农药滥用现象严重,如何保证能够食用到绿色有机农产品是一大问题。总体来看,农村居民可以通过自己种植来保证自己食用的农产品安全,城市居民难以购买到绿色有机农产品。因此城市居民为绿色、有机农产品的主要消费者。 精准农业的实施可以在一定程度上减少农药化肥的使用,是绿色有机农产品生产的重要方式,同时精准农业应用的农业大数据可应用于农产品追溯系统,展现农产品从田间到餐桌的全过程,让消费者吃到真正让人放心的绿色有机农产品,保障消费者的利益。 精准农业的实施有助于农业生产经营者应对自然灾害风险,提高农业生产经营者的收入。 几千年来,农业的收成一直存在“靠天吃饭”的现象,不论是极端天气、病虫害等都会造成农作物的减产甚至绝收,而精准农业的实施能够及时通过灾害预警、产业预测,及时为农业生产经营者提供相应的决策。在预防自然灾害的同时,精准农业的实施还能够为农业生产经营者提供最佳的投入产出策略,不仅能够有效的降低农业成本,还能提升农产品的质量,有利于农业生产经营者打造农产品品牌,提高农产品价值,在一定程度上提高农业生产经营者的收入。 从市场角度来看,无论是农业生产经营者对于提升经济效益的诉求,还是消费者随着消费观念的升级,对于绿色、有机农产品的需求,都将进一步推动精准农业快速发展。 1.3技术驱动为精准农业快速发展提供必要条件 精准农业的发展离不开技术的驱动,过去由于国内一些新兴技术并未突破技术瓶颈,精准农业缺乏相应的硬软件设施。近年来,随着新兴技术不断进步,应用成本下降,面向物联网广覆盖、低时延场景的5G 技术标准化进程加速。大数据、物联网、人工智能等在精准农业中的应用能够有效释放农业产业庞大数据的潜在价值。新兴技术的不断进步为精准农业的快速发展提供了必要条件。 02 产业链 精准农业行业的上游参与主体主要是软硬件及资源提供商,是为精准农业中游服务商提供设备生产所需各类软硬件及农业大数据资源;精准农业中游参与主体主要为各类精准农业设备生产商、精准农业解决方案服务商,为下游各类应用场景提供产品及解决方案;下游延伸具有一定的通适性,在整个农业生产行业都存在,专门为下游生产出的农产品提供产销一体化的服务。 2.1产业链上游 精准农业产业链上游包括硬件供应商和配套资源供应商两大主体,主要作用是为中游的设备生产商和解决方案提供商提供硬软件的技术支持。 1、行业集中度:上游行业为硬件及配套资源研发环节,整体来看行业集中度较高,其中传感器、智慧农机系统领域具有较高的技术壁垒。 传感器领域行业集中度高,头部企业效应渐显,行业技术壁垒高。我国传感器代表企业有海康威视、华工科技等,从企业规模上来看多为上市公司,2019年,我国传感器市场规模达2189亿元,传感器上市公司TOP10全年营收总和达1815.72亿元,占比达82.95%。但这些企业在传感器技术上与加拿大Semios、以色列Phytech、美国Arable等企业仍有较大差距,其中最大的问题在于传感器的设计技术囊括了多种学科、理论、材料和工艺知识,突破起来十分困难,目前,在人才匮乏、研发成本高昂、企业恶性竞争激烈的情况下,我国还没有突破传感器一些共性关键技术。尤其是当前我国农业传感器技术多为静态监测对象的研究,如温度、光、PH值等,在实时、动态、连续的信息感知、传感、监测等技术有待提高。 智慧农机系统行业进入门槛高,集中度相对较高。智慧农机系统行业代表企业包括北京合众思壮、一拖股份等企业。行业景气度与宏观经济及固定资产投资、基础设施投资密切相关,属于周期性行业,当前行业已进入相对成熟的发展阶段,主要呈现以下特点:一是随着国家持续推进“供给侧结构性改革”,行业进入提质增效、转型升级发展的机遇期,竞争较为激烈,行业整合兼并加速,主要产品市场需求向龙头企业集中趋势明显;二是由于互联网、人工智能时代的到来,农业系统的研发正不断朝着信息化、智能化等方向发展。 2、盈利模式:不论是硬件供应商还是配套资源供应商,其主要盈利模式还是通过开发精准农业相关得硬件及软件设施提供给产业链中游生产商,盈利模式单一,需向产业链中下游拓展其业务,或向其他关联产业开拓业务,增加盈利点,同时可以投资中下游企业,实现强强联合,获取投资收益。 3、核心竞争力:一是技术竞争力,不论是传感器领域的海康威视、华工科技,还是智慧农机系统领域的合众思壮、一拖股份,作为行业的龙头企业都极为重视相关产品和技术的研发能力,持续增加了研发方面的投入,加快产品技术升级、制造水平提升和营销、服务模式创新和改革;二是业务领域广,从硬件供应商和配套资源供应商的上市公司业务范围来看,企业都在延伸相应的业务范围,如合众思壮致力于依托北斗高精度核心技术,实现全产业链的布局。 文章来源:城镇化新视野 免责声明 一、本站采用的非本站原创文章图片内容如果无法和版权者联系,我们本着尊重的原则,在文章右部或者下部等处特别醒目地注明来源说明。 二、PIS精准农业视界转载上述内容,对文中陈述、观点判断保持中立,不对内容真实性、准确性、合法性提供保证,不承担任何保证责任。 扫码关注我们!